貯金に繋がる節約術2 当月の固定出費、頭に入っていますか?

こんにちは! すえです!

現代社会を生きるにあたり、必ず必要になる物が『お金』である事は言うまでもないと思います。

人は生活を続ける為に働き、金銭を得て、それらを衣食住に消費するわけですが、普通に働くのであれば必要最低限の賃金しか得られず、なかなか豊かな暮らしは実現しませんよね。

そこで多くの人は未来を豊かにするために、貯金という個人の蓄えを思い付くわけですが、これまた一般的な暮らしを実践する中でなかなかに難しく思うのも現実だと思います。

という事で、僕のブログ内では効率的な貯金の方法、誰でも出来る貯金の方法という点を重視し、どんな人でもこのシリーズの中から2~3個を実践できるような『節約術=貯金術』というものを伝えていきたいと思いますので、興味があればお付き合い宜しくです☆

生活の実態を知らなくては貯金なんか出来ない

貯金が苦手な人のほとんどは、毎月の出費を把握し切れていない人に多いようですね。

毎月の出費を把握できていないと判断するもっとも簡単な方法は、『給料日に近付くにつれて生活が困窮化してしまう』といった人がそれに当てはまるでしょう。

『収入-固定生活費=残りの金額』

こんな漠然とした考えでは、せいぜい『余った分は貯金しよう』といった感じにしか発展する事はなく、目で見る残金に余裕を感じる限り、なんとなぁ~く…、使っちゃうんですよねぇ(十分過ぎるほどに経験済み)。

なので、可能な限り生活維持費とその差引残高を予め知っておく必要があり、その残高をどう使うかによって実現できる貯金の額も変化してくるわけなんですね。

自分の『固定出費』を知ろう

貯金の第一歩は自らの生活に消費する『固定出費』を確認する事です。

そしてそこ固定出費の定義をここでは『固定基本料(維持費)+α』とします。

固定基本料(維持費)は説明しなくとも分りますね? 携帯基本料だの家賃だの電気代だの、『使用(所持)するからには必ず発生してしまう料金』の事ですよ。

そして定義のシッポに来る『+α』。これは基本料金とは別の『使用による追加料金』となります。主には電気・水道・ガスといった、ライフライン関係に強く影響してきますね。

この2つを合わせた最終的な数値を『固定基本料(維持費)+α』とし、何が何でも口座に眠らせておく必要金額としましょう。

そしてここに実は貯金のコツがあったりしますが、それは

『漠然とした金額の算出』

という事です。

僕の過去を参考にした漠然とした『固定基本料+α』

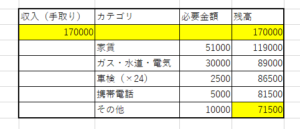

文字であーだこーだ言っても具体性に欠きますので、僕が20歳頃に意識した『固定基本料+α』を表記しますね。

基本所得によって考え方が異なってきますので、ここでは月給20万あたりとし、総支給から税金関連を引かれた手取り17万として考えたいと思います。

時給1000円のアルバイトで言えば、8時間労働月22日、残業2時間でこの辺りの手取りになると思いますよ。

さて、表を使った本題…。

1人暮らしの頃に作った自分への参考資料の写しですが、この項目の中で確定している金額は『家賃』のみです。

ガス・水道・電気料金にはそれぞれ固定の基本料金が備わっていますが、1人暮らしで合計30000万を超える高熱費用はなかなかに実現しないもので、普段仕事をしていれば尚更です。少し気を遣うだけで半分くらいのお釣りが発生するでしょう。

車検による出費はは2年に1度ですので、前回車検に使用した金額の『端数繰り上げ+予備費10000円』を24ヶ月分に振り分けています。

携帯電話による通話料は今と比べて格段に高いものでしたが、それでも最低限の使用に留めれば5000円でもじゅうぶんにお釣りが来たと記憶します。

もちろん、一言で終わってしまうような悲しい通話ではなく、長電話とまではいかないものの、喜怒哀楽の詰まった会話くらいできますよ☆

今どきは無料通話や最安値に挑戦する企業が増えてきていますので、これを下回る金額は簡単に見付けられるでしょう。それよりも問題は映像データ使用容量の方かも知れませんね。

その他とはもちろん不確定要素に当てる予備費用です。怪我や病気はどんなタイミングでやってくるかわかりませんので、『問題無ければラッキー』という認識でこうした固定金額を毎月意識していました。

毎月口座に残す金額

という事で、給料発生の度に口座に残すべき金額は、この話の場合だと

毎月98500円

という事ですね。

ポイントは『常に口座に98500円を残す』

ではなく、

『毎月98500円を意識して給料から残す』

という事です。

こうする事で確定要素の家賃以外のお釣りは毎月自動的に(僅かでも)貯金できるという事ですね。

ただし、どこかの項目に使い過ぎがある場合はその使用料を見直すか、設定を上げる事で対処しましょう。

残った金額はどうするの?

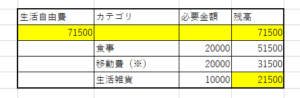

給料の170000円から98500円を口座に残した場合、残金の71500円はどうしたら良いのでしょうか。

ズバリ、全額引き出します。キャッシュカード使用の場合は500円が引き出せない場合がありますが、そんな場合はその500円も貯金したと思って71000円の引き出しにしましょう。ラッキーですね☆

…で、今度は現金71500円の使い道を簡単に示した表を記しますね。

まず、絶対的に外せないのが食事費用ですね。これが無ければ貯金も出来ないと言うワケで…(笑)。

20000円の食費は少なく感じる人もいるかも知れませんが、意識すれば簡単にクリアできますが、これについては別項目で触れますね。

続いてどうしても避けられないのが移動費。マイカー通勤者であれば尚更ですね。

会社の補助が無い場合もあり、あったとしても実際に消費するガソリン費用を補い切れるケースは稀でして、まず足が出ると考えて間違いないでしょう。

もちろん、プライベートに消費する燃費も忘れずに。

生活雑貨に消費する金額は正直言って安定しません。ですが、主に消費するものはと言えば洗剤類やボディケア商品に集中する事が多いので、分量をわきまえれば調整は効きます。

ちなみに洗剤の類は泡が出る程度の使用量が適度らしく、泡が多い程に汚れが落ちる…という事ではないようです。

こんな感じで計算すると、最後の残金は21500円となるようですね。

月の残金21500円はどうするの?

…いや、使っちゃいましょうよ☆

なんて言ってしまえば貯金から離れてしまいますので、ここはそれとなく真面目なフリして『不足する部分の補填』としましょう! …とか言ってみたりします。

まあ、冗談半分のわりにまんざらでもないのですが、意識した生活の中でも親睦会や化粧品の買い足しなど、項目の中に書き切れていない内容は結構あるんですね。

ですが、毎月必要なのかと考えてみると、実はそうでもないというような…。

という事で、残った21500円に関しては完全な『自由資金』と表現すれば良いかと思います。

その上で最終的に残ってしまったお金は貯金するも良し、使い切るのも良しですよ。

あくまで貯金は口座の中の98500円から残った金額ですので、確定した金額というものは無いにしても、普通に生活すれば20000円以上は自然と貯金されると言うワケですね。

…あ、車検分は別ですよ☆

今回のあとがき

貯金を意識して節約すると、どうしてもストレスが溜まってしまうのが僕なんですね。

まあ、そんな自分の性格を知った上で実践したのが今回の貯金法という事になります。

単純には『自動引き落とし』を利用した手法と言うワケですが、おおよその利用金額に一定金額を上乗せする事でいちいち使用状況を気にする必要が無くなるのはストレスフリーと言えるでしょう。

反対に現実の生活においては手にする現金が全てですので、配分が容易のほか消費した金額と日付を確認する事でペースの維持・修正が楽なんですね。

僕自身が若かりし頃…という事もあってか、手元の現金が莫大に膨れる事はありませんでしたが、それでも口座内の残金は知らず知らずのうちに増えていた事は確かな話ですよ。

貯金を気にしない貯金法といっては妙な言い回しかも知れませんが、ストレス無く貯金を実践するにはこの辺りがベストな一例かもしれませんね。

すえ

関連項目

以下はこのシリーズの関連項目です。

【貯金に繋がる節約術2 毎月の出費から行うカンタン貯金法】へ

その他の関連『小銭貯金術』より一部抜粋

増えちゃう小銭くんたち。あなたならどう管理しますか?

すえブログ全もくじへリンク

投稿順の目次へリンクします。

カテゴリもごちゃまぜなので目が回らないようにご用心♪

ごちゃごちゃがイヤな方はサイドバーのカテゴリからどうぞ♪